眠らせているお金を安全に少しでも効率的に増やすには ~方法3選~

テーパリング等によるバブル崩壊を気にして現金保有してる人もいると思う。でも少しでも効率的にはお金を増やしたいという人はこれに預けると良いのかもしれない。

簡単に億万長者?宝くじを自動で入手してチェックしてもらう方法

安全資産とは

預金や国債、一部の保険のような元本割れのリスクがない資産のことを安全資産という。

対して株式や不動産など元本割れする可能性のあるものをリスク資産という。

ただ、安全資産と言っても100%リスクがないというわけではない。

銀行や保険会社がつぶれた場合なども可能性は低いがありうる。

なので安全資産は100%ではないが限りなくリスクが低い状態だということを頭に入れておく必要がある。

安全資産が生み出すリスクは大体何%か

安全資産が生み出す金利のことをリスクフリーレートという。

だいたい大手銀行の預金金利は0.001%程度。

この安全資産をリスクフリーレートの最も高い所に入れておくことが伸びしろは小さいが安全を確保されている中でお金を地道に増やす場合の選択方法となる。

リスクプレミアムとは

リスクプレミアムとは下記のようなもの。

リスクプレミアム = (株などのリスク資産で得られる期待利回り) - (預金などの安全資産から得られる利回り(リスクフリーレート))

利回りの高い安全資産3選

じゃあリスクフリーレートの高い安全資産は何かということだが、以下となる。

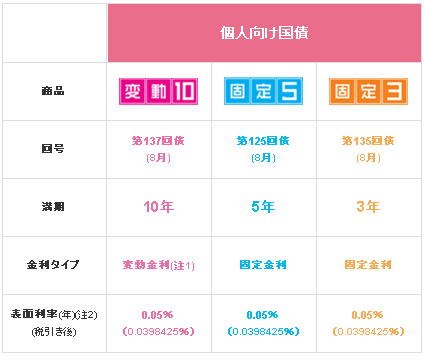

3位. 個人向け国債(10年変動)

最大で実質金利0.14%

- 元本割れなし

- 一万円から購入可能

- 国が発行してるので安心

- 中途換金も1万円から可能

- 0.05%の最低金利保証

- 毎月発行

個人が買える商品は「変動10」、「変動5」、「変動3」

※2021年8月現在

実勢金利に応じて半年ごとに適用利率が変動するので金利が上昇したときにメリットがある。

(2021年8月現在は最低金利保証の0.05%)

1年経過後に中途解約可能で上記で中途換金も1万円から可能と書いたがペナルティとして直近2回の利子相当額(税引き後)が持ってかれる。

具体的なやり方は

こうすることでペナルティで直近2回分の利息は差し引かれるがキャッシュバック分はもらえるので実質0.14%を手に入れられる。

(購入金額によってはもう少し小さい場合も)

2位. あおぞら銀行の普通預金

変動金利だが0.2%

ただしATM手数料、振込手数料を取られしまっては元も子もない。

普通預金口座としても使いやすいかどうかも含めて検討は必要。

1位. SBJ銀行の大口定期・スーパー定期(インターネット専用)

SBJ銀行が初めての人は、

1年もので年0.25%、2、3年もので0.3%

となっている。

ただし原則として中途解約ができない。

最後に

自分は年利0.1%の楽天銀行を使っている。

ATM手数料や振込手数料は回数に制限はあるものの(いつも回数制限までいったことない)無料だったり他の銀行と比べても最安クラス。

時間単価を考えると上記3点の安全資産を運用する方法は楽天銀行と比べて多少の差くらいなのであまり意味がないかもしれない。

1000万以上が楽天銀行にある人など安全資産が余っている人が時間に余裕のある時にやる程度の感覚でいいのではと思う。